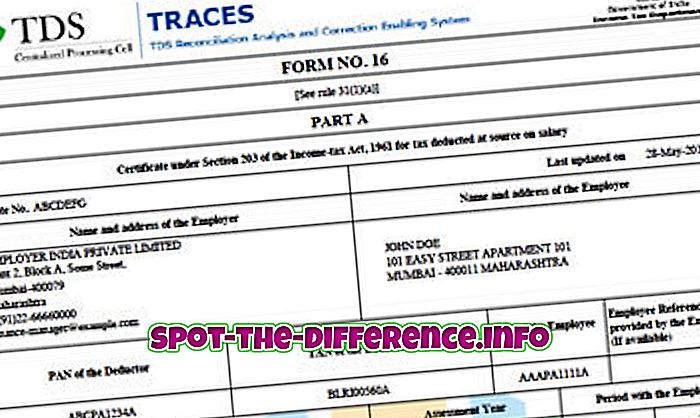

Diferença chave: A principal diferença entre os dois é o fato de que o TDS deduzido do Salário é refletido no Formulário 16, enquanto o TDS deduzido dos outros pagamentos é refletido no Formulário 16A. Além disso, o Formulário 16 é geralmente emitido anualmente, enquanto o Formulário 16A é emitido trimestralmente.

Quando uma pessoa trabalha em uma organização, eles podem perceber que não recebem todo o seu salário. Partes de seu salário são freqüentemente deduzidas. Enquanto eles podem ser deduzidos por uma variedade de razões, tais como ESIC, Provident Fund (PF), etc. um grande chuck da dedução é para a TDS. TDS significa Tax deduzido na Source.

Todo mundo tem que pagar impostos sobre seus ganhos. No entanto, esses impostos são devidos no final do ano fiscal depois de um arquivo de impostos, que é muitas vezes depois de março. Agora, em vez de ter que pagar o imposto pelo ano inteiro de uma só vez, o que pode representar um grande número, o sistema incorporou o TDS. Sob a TDS, a empresa deduz o imposto do mês do salário mensal. A empresa então paga esse imposto ao Departamento de Imposto de Renda em nome do empregado. Assim, o empregado não tem que arcar com o peso dos impostos de uma só vez.